Pour les pensionnés d’invalidité, travailler va rapporter davantage

Les règles de cumul d’une pension d’invalidité avec un revenu professionnel vont être réformées à l’avantage des travailleurs. Le seuil de ressources à partir duquel la pension diminue pourra être plus élevé qu’aujourd’hui. Et à partir de ce seuil, un euro de salaire gagné n’entraînera plus la baisse de la pension d’un montant équivalent.

Travailler plus pour gagner plus. La formule de l’ancien monde, version Sarkozy, s’accommode fort bien du nouveau monde, tendance Macron. La loi de financement de la Sécurité sociale pour 2020, adoptée début décembre par le Parlement, va permettre de réformer les règles autorisant le cumul de revenus d’activité et pension d’invalidité. Objectif : faire en sorte que « toute heure travaillée constitue un gain financier » pour les pensionnés d’invalidité.

60 000 pensions diminuées ou supprimées chaque année

Aujourd’hui, une personne qui reprend le travail peut en effet voir sa pension d’invalidité réduite ou suspendue. Si, pendant deux trimestres consécutifs, le total de ses ressources (salaire brut ou autres + pension) excède le salaire trimestriel moyen brut de la dernière année civile précédant l’arrêt de travail suivi d’invalidité (la période de référence), le montant de sa pension baissera lors des mois suivants, à concurrence du dépassement constaté au cours du trimestre précédent.

Ces diminutions ou suspensions sont très courantes. Elles ont concerné environ 60 000 pensions en 2018.

Un exemple pour comprendre

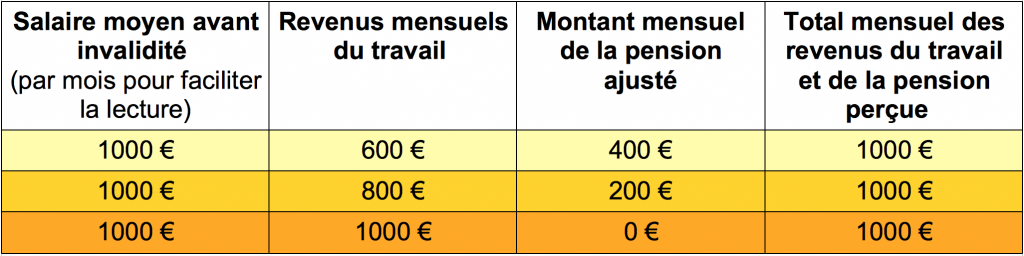

La pension de Frédéric s’élève à 400 €. Avant son invalidité, son salaire trimestriel moyen atteignait 3 000 € par exemple. Soit 1 000 € par mois. S’il reprend un travail, dans tous les cas, il est sûr de pouvoir cumuler intégralement, pendant six mois, pension et revenus professionnels.

Ensuite, tout dépendra du montant de ces derniers. Mais le cumul des deux ne pourra pas dépasser son salaire trimestriel moyen avant invalidité. Soit 1 000 € par mois.

En résumé, Frédéric n’a pas intérêt à travailler plus qu’un temps partiel lui rapportant 600 €. Au-delà, sa pension sera en effet diminuée, voire suspendue. Cela de manière à ce que l’ensemble de ses ressources ne dépasse pas le salaire trimestriel moyen de la dernière année civile précédant l’invalidité.

Retenir la période de référence la plus avantageuse

Les nouvelles règles ne sont pas encore connues. L’article adopté dans la loi de finances renvoie en effet le détail des mesures à un décret d’application. Mais, selon le rapporteur du texte, deux mesures seraient proposées.

D’abord, la période de référence retenue pour comparer le montant actuel des ressources (revenus du travail + pension) ne sera plus nécessairement le salaire trimestriel moyen de la dernière année d’activité, comme aujourd’hui.

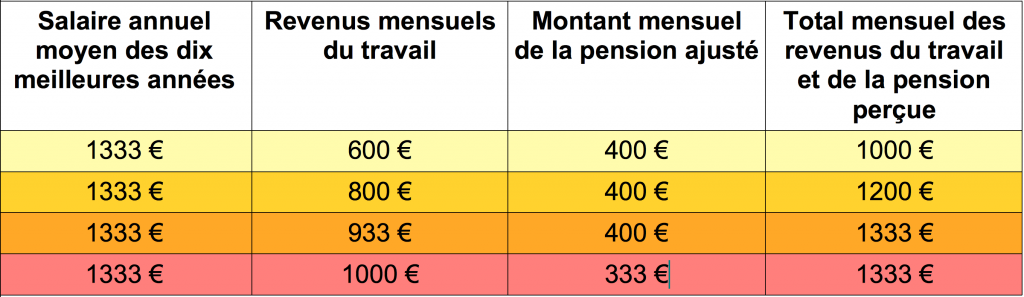

Si cela s’avère plus favorable au pensionné, la Sécurité sociale pourra retenir le salaire annuel moyen des dix meilleures années d’activité avant le passage en invalidité. Ce changement bénéficiera aux personnes ayant connu une diminution de leurs revenus professionnels avant le passage en invalidité. Ce qui n’est pas rare.

Un gain financier intéressant

Pour reprendre l’exemple de Frédéric, son salaire trimestriel moyen avant invalidité atteignait 3 000 €. Soit 1 000 € par mois. Ses ennuis de santé l’avaient en effet obligé à réduire son temps de travail. Or, le salaire annuel moyen de ses dix meilleures années s’établit, lui, à 16 000 €. Soit 1 333 € par mois. Cette période de référence est donc plus avantageuse pour lui. Il pourra en effet gagner jusqu’à 933 € par mois, et non plus 600 €, avant que sa pension ne soit écrêtée.

La réduction de la pension ne sera plus intégrale

À compter de ce seuil de ressources, la pension d’invalidité continuerait à être réduite. « Mais seulement d’un pourcentage des gains constatés », assure le gouvernement. Avec les règles actuelles, dès lors que Frédéric gagne plus de 933 €, sa pension de 400 € diminue d’autant. S’il gagne 1 033 € (+ 100 €), par exemple, cette dernière chute à 300 € (= – 100 €). Ses ressources globales restent bloquées à 1 333 €.

Demain, la pension pourrait, c’est une hypothèse, être écrêtée de 50 % du montant supplémentaire gagné. Elle baisserait donc à 350 € dans notre exemple. Au total, Frédéric percevrait donc 1 385 € (=1 033 € + 350 €). Travailler plus pour gagner plus.

30 % des pensionnés en emploi

« Un nombre croissant de bénéficiaires d’une pension d’invalidité exercent une activité professionnelle », souligne le rapporteur du projet de loi. 30 % des 820 000 pensionnés travaillaient en 2017 contre 21 %, dix ans plus tôt. Le faible niveau des pensions n’y est certainement pas étranger.

Cela tiendrait également à la tertiarisation de l’économie française, avec, à la clé, davantage d’emplois dans les bureaux, plus accessibles, et moins dans les usines.

Mais aussi à l’évolution des pathologies débouchant sur la reconnaissance de l’invalidité : « Elles apparaissent de plus en plus compatibles avec l’exercice d’une activité professionnelle, à condition que celle-ci soit correctement aménagée. »

Vos avantages :

- Magazine téléchargeable en ligne tous les 2 mois (format PDF)

- Accès à tous les articles du site internet

- Guides pratiques à télécharger

- 2 ans d’archives consultables en ligne

A lire également

Le projet de suppression de l’ASS angoisse allocataires de l’AAH et pensionnés d’invalidité

La suppression de l’ASS va pénaliser des milliers d’allocataires de l’AAH

[…] https://www.faire-face.fr/2019/12/16/pensionnes-invalidite-travailler-rapportera-davantage/ […]

est ce que c’est pareil quand on perçoit une AAH ?

Bonjour,

tout d’abord je serais interessé de savoir comment cela se passera au passage de la retraite.

1/ l’age de départ “forcée” est aujourd’hui a 62 ans ,quand sera t il pour ceux que on également une activité +pension ?

et sur quelle base vont ils la calculer?

2/ je suis invalide 2°c, handicapé + de 80°/°, je perçois une pension +complémentaire de 1600€/mois.

ma simulation de retraire est de 850€/mois avec obligation de partir a 62ans, ce qui me fait perdre 20000€ jusqu’à 64 ans.

Ne peut on pas être seul mettre de la date ou nous désirons partir en retraite ,64ans (voir plus)??

-Je n’ai rien demandé a personne de tomber handicapé et ne pouvant plus travail, je dois subir les choix de nos chères têtes pensantes dont le seul but est d’économiser de l’argent sur notre santé dans un pays tel que le notre .

Merci de me faire par si vous avez connaissances de nouveaux décrets , textes….a jours.

David

Bonjour,

Savez-vous si le décret d’application est sorti ou quand il sortira ?

Cordialement,

Jean-François

Bonjour. Le mode de calcul est discriminatoire dans certains cas. Que l on nous baisse la pension lorsque nous travaillons plus, je comprends mais qu elle soit baisser lorsque le salaire augmente parcequ il est revalorisé, c est injuste. Prime segur, prime d ancienneté jour férié travaillé, prime d intéressement… Toutes ces primes qui valorisent mon travail, me diminue la pension, voir, vont la supprimer. Que l on le diminue des allocations, ok mais pas une pension qui est censé etre un salaire. Tout le monde est comptant d être remercié au travail, la personne invalide est depitée, voir écœurée. La qualite de mon travail vaut autant que celui des autres. A qui peut on se plaindre ? Travailleurs nvalides nous sommes coincés dans nos salaires médiocres sans pouvoir espérer mieux. Ou faire remonter le problème ? A qui ?

Merci pour l’information

Bonjour,

Pourriez-vous me confirmer si la loi que vous souligné à été voté et comment la trouver car je n’arrive pas mettre la main dessus.

Merci pour les infos

Cordialement